ネクセラファーマ(Nxera)現状まとめ

イドルシアファーマシューティカルズジャパンとの経営統合

23年7月20日にそーせいグループはイドルシアファーマシューティカルズジャパンの買収を発表し、所有するパイプラインが様変わりしました。買収額は650億円と巨額です。そして24年4月1日にはそーせいグループからグローバルを意識した「ネクセラファーマ(Nxera)」に 社名変更が実施されることになりました。慣れ親しんだ社名が変わるのは少し寂しい気もしますが、社内が一体となり世界的な製薬企業へ変貌するためには必要だったのでしょう。

経営統合後の財務状況について

イドルシアJP(以下IPJ)を連結に含めたことにより売上の構成、費用も大幅に変化しました。

売上高は127億円、そのうちIPJが既に販売しているピヴラッツ(脳血管攣縮発生抑制薬)の売上が61億円を占めます。

コア営業損益は30億円の赤字、IPJの費用が45億円増加した為に大幅な費用増となっています。

COPD薬は特許切れも近く、発売から年月も経っているので減少傾向。未だヘプタレス発のPLが上市するには時間を要する為に、ここでIPJを手に入れたのは良かったと思います。

しかし24年度は研究開発費が120億円以上、販管費は180億円以上を見込んでおりIPJの売上に加えて旧そーせいグループで100億円売上があっても赤字になる見見通しです。四季報の業績予想では売上320億、営業利益-20億円となっていますが赤字額はもっと大きくなる気がします。

上市済製品

ピヴラッツ(脳血管攣縮発生抑制薬)

22年4月よりIPJが販売していました。22年は75億円、23年は134億円と順調に売上を伸ばしており24年は160億円以上が予想されています。既存の薬剤に比べ効果が高く、日本の脳卒中治療ガイドラインに収載されたことが売上に貢献しているようです。開発中のライバル薬も見当たらず(あればご教示下さい。)安定的な売上となりそうです。25年上期では韓国での発売も予定されています。(販売承認は取得済)

COPD関連製品(Ultibro/Seebri/Enerzair) / オラビ錠

旧エントリでまとめてあること、特許切れも近く今となっては売上規模も小さいのでここでは詳細は省きますが、23年のロイヤリティは合計27億円でした。

開発中製品

ダリドレキサント(不眠症治療薬)(国内販売承認申請中)

デュアルオレキシン受容体拮抗薬という新しい作用機序で、覚醒を促す受容体を抑制する不眠症治療薬です。国内では第3相試験が良好な結果で完了し、23年10月に新薬承認申請がなされました。 持田製薬と共同販促を行う予定です。従来の治療薬より安全性が高く、同じ作用機序の薬剤はシェアを伸ばしています。

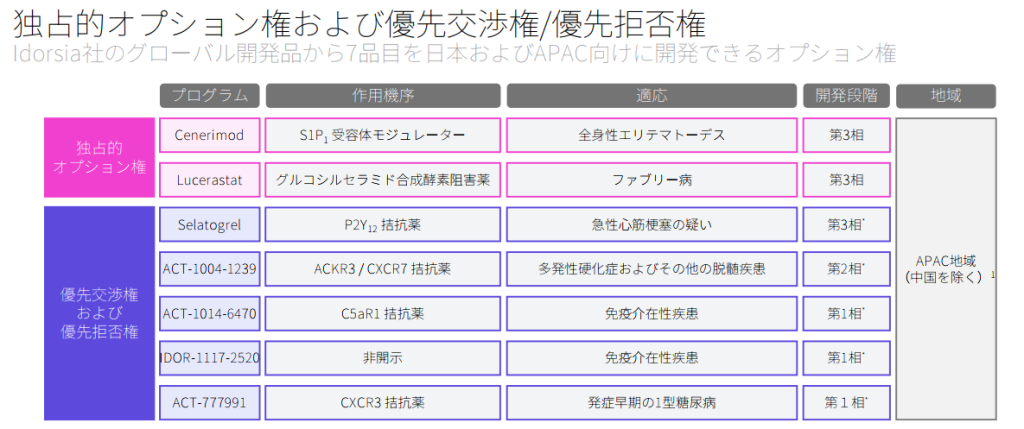

セネリモド Cenerimod (全身性エリテマトーデス)(第3相実施中)

これもイドルシア発のパイプラインで現在国際第3相治験が進行中です。これは完全権利所有という訳では無く、オプション権利を行使して一時金を支払えば導入しAPACでの開発が出来るという契約になっています。ただ第2相試験で有意差が得られなかったにも関わらず開始された第3相なので、個人的にあまり乗り気はしない感じです。国内の患者数は12万人、市場規模は300億円となっており自社開発&販売するには丁度良いサイズかも知れませんが、そこまで魅力的ではないかなと…。

ルセラスタット Lucerastat (ファブリー病)(第3相延長実施中)

セネリモドと同じ条件のパイプラインです。こちらは第三相試験で主要評価項目未達成でしたが、副次的評価項目で効果が見られたため、非盲検での試験が継続されています。これもちょっとケチが付いてるので無理して導入するものではないような…ただでさえ研究開発費が膨大なので。

その他イドルシアのオプション権を保持するパイプライン

数が多いので画像を貼っておきます。第三相実施中の Selatogrel は急性心筋梗塞に対する自己注射薬です。P2Y12阻害薬という作用機序で、現在は経口や静脈内点滴投与が行われていますが、効果発現や投与までのタイムラグを無くすための自己注射薬のようです。

ムスカリン受容体作動薬(M1/M4/M1+M4デュアル)(アルツハイマー型認知症/統合失調症)(第二相実施中)

heptaresの買収時(2014年)から紆余曲折ある最大のパイプライン、ムスカリン受容体作動薬です。10年経った今でも開発中…これは昔からの株主は思い入れが深いと思いますので、過去の経緯からまとめておきます。現在はM4の統合失調症を適応としたPLが第二相治験中で一番進んでいます。

16年にheptaresからAllerganへ一時金140億円で大型導出→18年9月にカニクイザルを使った長期毒性試験にて発がん性が認められ全臨床試験がストップ。この時そーせいは国内の開発権利を無償にて再取得して開発を進めていましたが、それももちろん中断。 その後Allerganはabbvieに買収され、毒性の原因も有耶無耶に…。21年にabbvieは正式に開発を中断、全権利をheptaresへ返還しました。→21年11月にはNeurocrine Biosciences, Inc.(NASDAQ上場) へ再導出、一時金は114億円でした。

Neurocrine はM4作動薬をメインに進めており、24年4月にはM1で泣かされた長期毒性試験の成功を発表してまずは一安心となっています。M4の第二相は24年下期に完了の予定です。

GLP-1作動薬(代謝性疾患 肥満 糖尿病)(第1相)

ファイザーが開発中の肥満・糖尿病を対象とした治療薬です。

以前ロティグリプロンという開発名で「光速プロジェクト」によりファイザーが開発を進めていましたがその名の通り?あっという間に開発中止になりました。株価は3000円から1500円に暴落しカニクイに次ぐショックイベントとなりました。現在は後続のパイプライン(PF-06954522)の第1相が行われていますが、前例もあり進めばラッキー程度で考えておくほうが良さそうです。GLP-1作動薬はライバルも多く、市場の関心は他の作用機序に移って来ています。

その他提携済開発中パイプライン

- Genentech 複数の適応症

- Takeda 消化器疾患

- AbbVie 神経疾患

- Eli Lilly 糖尿病 代謝性疾患

これらは基礎研究のままなかなか進行しません。まずはニューロクラインのM4が上市できるかどうか、その後売上1000億を超えるブロックバスターになるかが今後10年を左右すると思います。

現状であれば年間1~2本の新規提携が出来れば、創薬企業として続けていくことは出来そうです。ただ次の段階へ、グローバル製薬企業になるためには上市済パイプラインの拡充が必須です。逆に言えばM4が失敗すればもう次の段階へ行くのは難しくなるのではないでしょうか?創薬には多大な費用と時間が掛かります、安易にやり直せばいいとはなりません。しかし医療の根幹は医師ではなく製薬企業であると思っています、何が有っても今後も応援したい企業であることには変わりません。